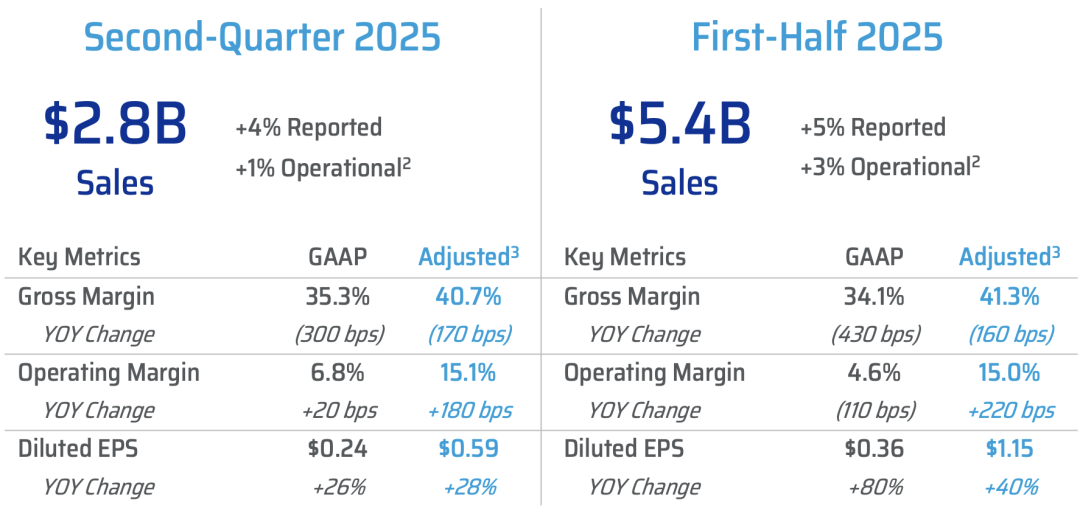

近日,百特Baxter International Inc.(纽约证券交易所代码:BAX)发布了截至2025年6月30日的第二季度财务业绩。公司本季度总营收为28.1亿美元(约合人民币201亿),同比增长4.3%;在剔除不利汇率与结构调整影响后,实现运营增长1%,大致符合市场预期。

Baxter实现GAAP净利润9100万美元,成功扭转去年同期的净亏损局面;每股收益(EPS)为0.24美元,调整后EPS为0.54美元,同比增长28%,但略低于市场预期的0.61美元。受益于新一代平台产品的持续渗透与成本控制,公司盈利能力正稳步修复。

核心业务表现:IV溶液承压下的结构性恢复

医疗产品与治疗(MPT):产能恢复,但需求恢复仍待时日

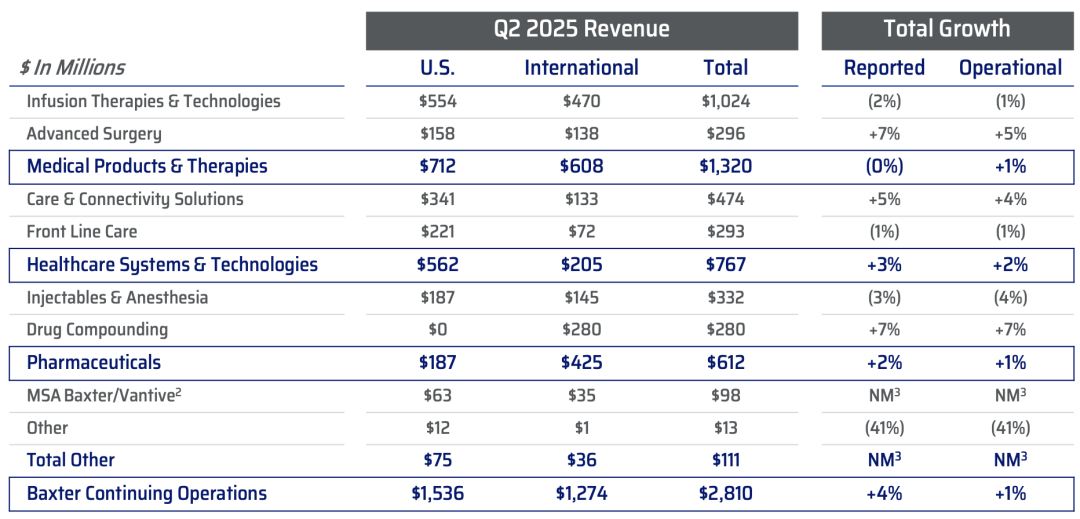

MPT板块本季度营收13.2亿美元,与去年同期持平。在产能端,公司宣布已完成受飓风“Helene”影响的IV溶液生产基地修复,恢复正常交付能力。然而,客户端的库存调整与采购节奏尚未同步,使得复苏节奏较此前预期放缓,成为当前最大短期挑战。

值得注意的是,除IV溶液外,麻醉、输注与手术相关设备表现稳健,为板块贡献了稳定的营收基础。公司预计该业务将在2025年第三季度后逐步回归正常增长轨道。

医疗系统与技术(TSS):平台型产品持续发力

TSS板块收入达7.67亿美元,同比增长3%。Novum IQ输注平台表现亮眼,北美市场销售同比增长50%,渗透率持续上升。Voalte Linq语音助手系统在北美大型医院加速部署,带动Care & Connectivity Solutions子类业务实现稳健增长。

Hemopatch止血贴推出常温储存版本后,获得欧洲市场积极反馈,为未来销售扩张与供应链效率提升奠定基础。

医药产品(Pharmaceuticals):结构性压力下的新产品支撑

制药板块本季度营收6.12亿美元,同比增长1%。尽管全球麻醉药品市场需求放缓,且部分老品种面临价格压力,公司依托NEXTERONE等新一代注射产品的北美表现,实现了整体收入维稳。结构调整初见成效,但仍处于早期过渡期。

全年展望调整:确认复苏路径,调低短期预期

基于IV溶液业务恢复节奏晚于预期,公司对2025年全年指引进行调整:

全年销售增长预期从7%-8%下调至6%-7%;

调整后EPS区间从原2.60美元下调至2.42至2.52美元;

第三季度预计收入增长6%-7%,调整后EPS为0.58至0.62美元。

管理层指出,本次下调主要反映短期库存因素,并不改变中长期业务结构优化和平台价值释放趋势。

战略进展:剥离落地与新任CEO接棒

2025年上半年,Baxter完成了肾脏业务Vantive的剥离交易,获得约30亿美元现金流,有效强化资产负债表并用于降杠杆。

同时,公司宣布,原IDEAL Industries首席执行官Andrew Hider将于2025年9月3日正式接任Baxter CEO,继任临时CEO Brent Shafer,开启公司新一轮组织变革与平台战略落地。管理团队表示,新任CEO的加入将进一步推动数字化集成、全球供应链重塑和新一代产品商业化的全面提速。

截至2025年6月30日,公司持有现金与现金等价物23亿美元,总债务结构稳定,净杠杆比率接近3.0x目标区间。

管理层表态:平台型转型路径明确,盈利修复信心充足

“我们已经走出产能受限的谷底,正在迎来业务恢复的窗口期。”临时CEO Brent Shafer在财报会议中表示,“Novum IQ、Voalte Linq与Hemopatch等产品已展现出良好的增长弹性与客户粘性,它们不仅是财务表现的支撑点,更是我们向平台型医疗科技公司转型的核心抓手。”

他进一步强调,未来将在组织架构优化、平台协同深化与高毛利业务比重提升方面持续推进战略举措,确保Baxter在新任管理团队带领下,逐步迈向长期稳定的盈利增长路径。

END内容沟通:于中瑾(nrzx0321)

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

中股配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯